Jak Europejski Zielony Ład i zmiany regulacyjne wpływają na wartość spółek z sektora energetycznego?

Europejski Zielony Ład, a w szczególności pakiet Fit for 55, wyznaczają nowe cele klimatyczne: redukcja emisji CO₂ o co najmniej 55 % do 2030 r. oraz wzrost udziału OZE w miksie energetycznym. Dla spółek energetycznych oznacza to rewizję strategii – transformację miksu paliwowego, modernizację aktywów i dostosowanie modeli finansowych.

Zmiany regulacyjne

Wśród zmian regulacyjnych wprowadzanych przez Zielony Ład najistotniejszymi dla rynku energii są:

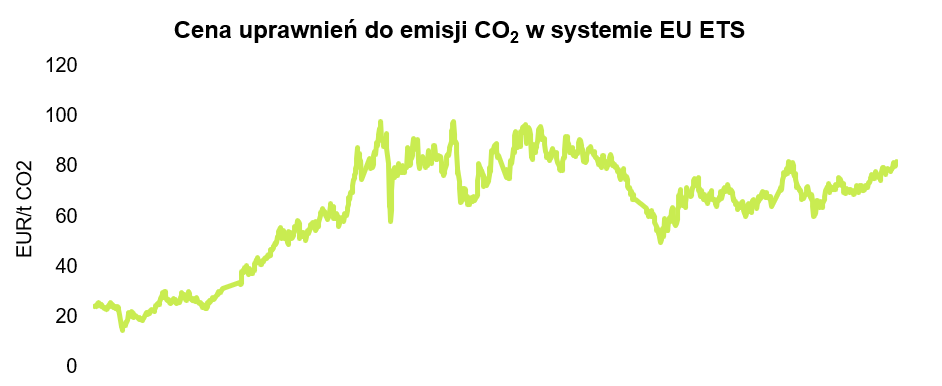

- Zaostrzenie EU ETS (Europejskiego Systemu Handlu Emisjami). Ceny EU ETS gwałtownie wzrosły do 80–90 €/t w 2021–22, co mocno uderzyło w koszty spółek opartych na węglu. Ponadto, od połowy 2025 r. źródła emitujące powyżej 550 g CO₂/kWh nie kwalifikują się do wsparcia na rynku mocy.

W listopadzie 2025 r. w drodze rozporządzenia europejskiego prawa klimatycznego wprowadzenie systemu ETS2, obejmującego rozszerzenie systemu handlu pozwoleniami do emisji CO2 na transport i budownictwo, zostało przełożone z 2027 na 2028 r.

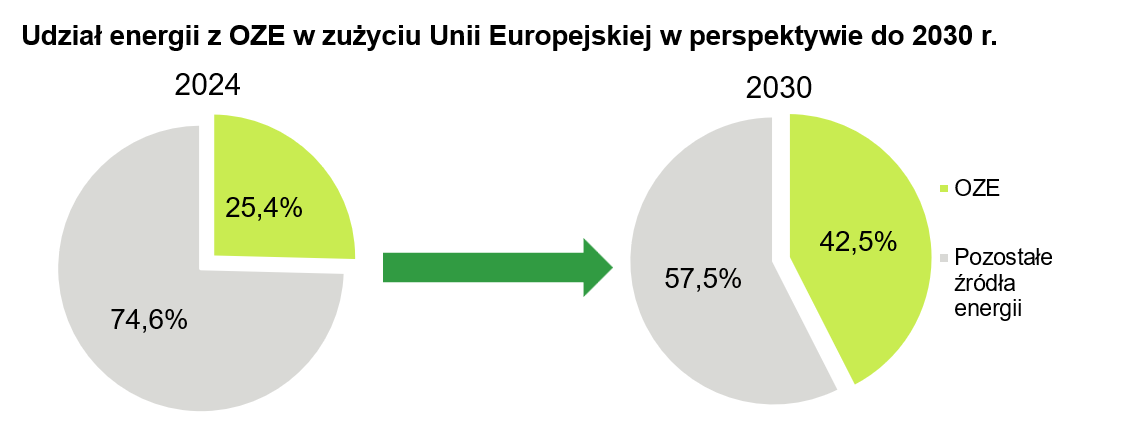

- Wprowadzenie projektu Fit for 55, nakładającego na kraje członkowskie Unii Europejskiej zmian w miksie energetycznym, a w szczególności do osiągnięcia udziału OZE w zużyciu energii na poziomie 42,5% w perspektywie do 2030 r. W celu dostosowania gospodarki do nowych wymogów konieczne są istotne inwestycje w sektor ciepłowniczy, szacowane na 70-105 mld USD.

- Taksonomia UE, czyli system opracowany przez Unię Europejską, który definiuje, jakie działania gospodarcze można uznać za zrównoważone środowiskowo w kontekście Europejskiego Zielonego Ładu. W ramach Taksonomii UE spółki muszą ujawniać udział nakładów inwestycyjnych oraz kosztów operacyjnych przypisanych do odrębnej kategorii „taxonomy-aligned”, w ogóle nakładów.

Instrumentem finansowym mającym ułatwić UE osiągnięcie celów klimatycznych są międzynarodowe kredyty węglowe. Pozwalają one na kompensowanie własnych emisji zakupem kredytów na zielone projekty realizowane w krajach trzecich. W listopadzie 2025 r. duńska prezydencja w Radzie UE zaproponowała, by kredyty węglowe mogły w 2036 r. stanowić 3 proc. całego wysiłku redukcyjnego. Wiele krajów chciało więcej, w tym Polska - 10 proc. Przyjęcie udziału kredytów węglowych na poziomie 5 proc. z możliwością rozszerzenia o kolejne 5 proc. otwiera drogę do tego, by w 2040 r. skala redukcji emisji w UE musiała wynieść 80, a nie 90 proc.

Skutki dla wycen spółek energetycznych

Wprowadzenie powyższego pakietu regulacyjnego będzie miało zasadniczy wpływ na wartość rynkową podmiotów energetycznych, jednak w zależności od profilu produkcji podmiotu kierunek i zakres zmian wycen będzie różny.

Grupą podmiotów, które najbardziej negatywnie odczują konsekwencje wprowadzenia Zielonego Ładu są spółki węglowe. Obostrzenia regulacyjne wpłyną na wzrost kosztów uprawnień do emisji CO2 oraz wpływają na zmniejszenie dostępu do dotacji krajowych, jak i unijnych. W efekcie przedsiębiorstwa te stają się mniej rentowne, co z kolei przekłada się na spadek ich wycen rynkowych. W kontekście pogarszającej się sytuacji aktywów węglowych rozpatrywane są różne warianty, obejmujące wydzielenie ich ze spółek energetycznych w formie spin-offów zarządzanych przez Skarb Państwa oraz zapewnienie długoterminowego wsparcia rządowego lub ze strony Unii Europejskiej.

W odmiennej sytuacji znajdują się spółki koncentrujące swoją działalność na produkcji energii ze źródeł odnawialnych. W obliczu silnego ukierunkowania polityki unijnej na odejście od paliw kopalnych, projekty OZE są bardziej atrakcyjne dla inwestorów dzięki niższemu ryzyku regulacyjnemu, wsparciu UE oraz lepszemu profilowi ESG (Środowisko, Społeczeństwo i Ład Korporacyjny). Spółki z rosnącym udziałem OZE (np. PGE czy Energa/Orlen) realnie zwiększają wartość, ze względu na zmianę struktury produkcji w kierunku bardziej wartościowych aktywów energetyki odnawialnej. Skala tych wzrostów zależy w głównej mierze od obecnego miksu energetycznego spółek z sektora oraz perspektyw uzyskania wsparcia ze strony Państwa lub Unii Europejskiej w kontekście dokonaniu zmiany w profili produkcji i odejściu od paliw kopalnych.

Zmiany regulacyjne wprowadzone w ramach Zielonego Ładu stwarzają potrzebę dostosowania modeli finansowych i wyceny aktywów energetycznych do nowej sytuacji. Rozbudowane modele finansowe muszą uwzględniać scenariusze, takie jak zmiany cen CO₂, warianty miksu energetycznego, koszty transformacji. W celu efektywnej oceny uzyskanych wycen, istotne jest również dokonanie analiz wrażliwości kluczowych czynników wycen DCF (metodą zdyskontowanych przepływów pieniężnych), takich jak wolne przepływy pieniężne i WACC (średnioważony kosztu kapitału) na zmiany regulacyjne.

Działania dostosowawcze dla podmiotów energetycznych

W obliczu szeregu zmian, które niesie ze sobą pakiet regulacji Europejskiego Zielonego Ładu, dużego znaczenia nabiera podjęcie przez zarządy spółek energetycznych odpowiednich działań zmierzających do przygotowania swoich podmiotów do nowej rzeczywistości. Kluczowymi obszarami wymagającymi dostosowania są:

- Analiza scenariuszowa

Należy opracować co najmniej trzy scenariusze: bazowy, pesymistyczny (zaostrzone warunki handlu emisjami, wolniejszy rozwój OZE) i optymistyczny (duże wsparcie UE).

- Ocena zgodności z Taksonomią UE

W celu osiągnięcia zadowalającego poziomu zbieżności z przedstawionymi kryteriami, istotnym jest ciągłe monitorowanie KPI (istotnych wskaźników efektywności), takich jak udział „zielonych” nakładów inwestycyjnych i kosztów w ogóle nakładów.

- Rewizja kosztu kapitału (WACC)

Model wyznaczania kosztu kapitału powinien być uzupełniony o premię za ryzyko transformacyjne i profil ESG.

- Strategia aktywów węglowych

Spółki posiadające aktywa węglowe powinny uwzględnić utratę ich wartości, rozważyć strategie ich wycofania oraz oszacować ewentualne koszty zamknięcia lub modernizacji.

- Finansowanie i wsparcie

Należy zapewnić odpowiedni mix finansowania: korzystając z takich źródeł jak dotacje UE (z Fundusz Modernizacyjnego), finansowanie EBI (Europejski Bank Inwestycyjny) lub EIC (Europejska Rada ds. Innowacji).

Praktyczne studium: polskie spółki energetyczne

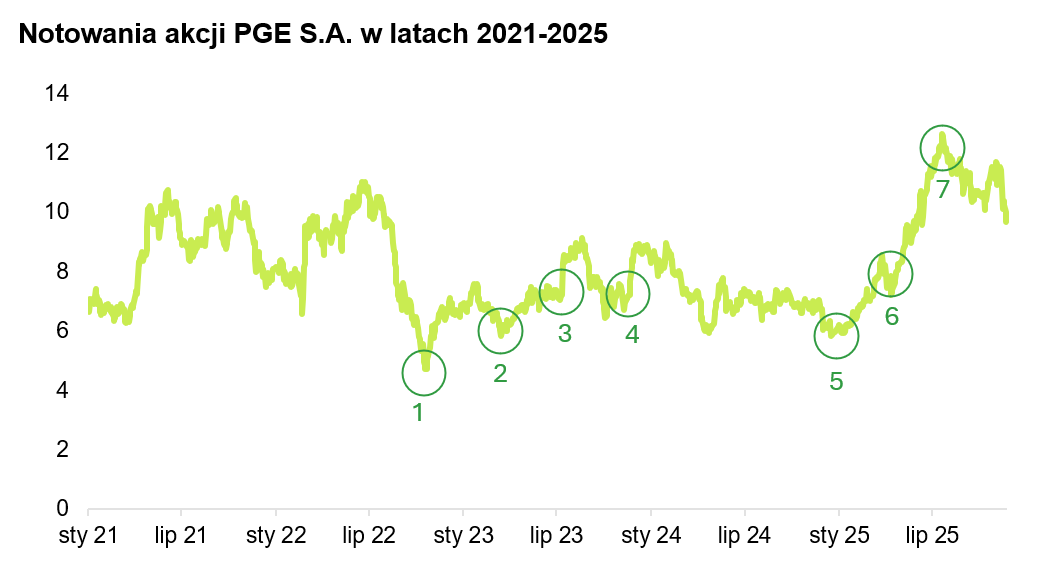

PGE

W październiku 2020 r. PGE Polska Grupa Energetyczna opublikowała nową strategię do 2030 r. z perspektywą do 2050 r. oraz plan transformacji mający na celu osiągnięcie neutralności klimatycznej Grupy w 2050 r. Kluczowymi kierunkami rozwoju Grupy PGE będą energetyka wiatrowa morska i lądowa, fotowoltaika, infrastruktura sieciowa, niskoemisyjne ciepłownictwo oraz usługi energetyczne. Obszar dezinwestycji i ograniczenia działalności obejmie energetykę węglową i handel węglem kamiennym.

W 2024 roku spółka ogłosiła plany budowy największego w Europie magazynu energii w Żarnowcu. Będzie on miał pojemność do 263 MW i minimum 900 MWh. Projekt ma na celu wsparcie bilansowania lądowych i morskich farm wiatrowych PGE na Bałtyku oraz poprawę stabilności Krajowego Systemu Elektroenergetycznego.

Wpływ najważniejszych zmian związanych z transformacją energetyczną oraz OZE na rynkową wycenę akcji PGE został przedstawiony na wykresie poniżej.

- Wstępna decyzja Narodowej Agencji Bezpieczeństwa Energetycznego (NABE) o wydzieleniu aktywów węglowych.

- Podpisanie nowelizacji ustawy 10H -700m, odblokowującej możliwości nowych farm wiatrowych na lądzie; powstanie spółki PGE PAK Energia Jądrowa jako długoterminowej opcji wzrostowej.

- Otrzymanie od skarbu państwa propozycji zakupu aktywów węglowych.

- Odblokowanie środków Krajowego Planu Odbudowy (KPO) dla Polski.

- Podjęcie przez Orsted i PGE ostatecznej decyzji inwestycyjnej w sprawie największego projektu OZE w Polsce, morskiej farmy wiatrowej Baltica 2.

- Otrzymanie 12 mld PLN pożyczek z BGK (KPO).

- Rezygnacja NABE z nabycia aktywów węglowych od spółek energetycznych.

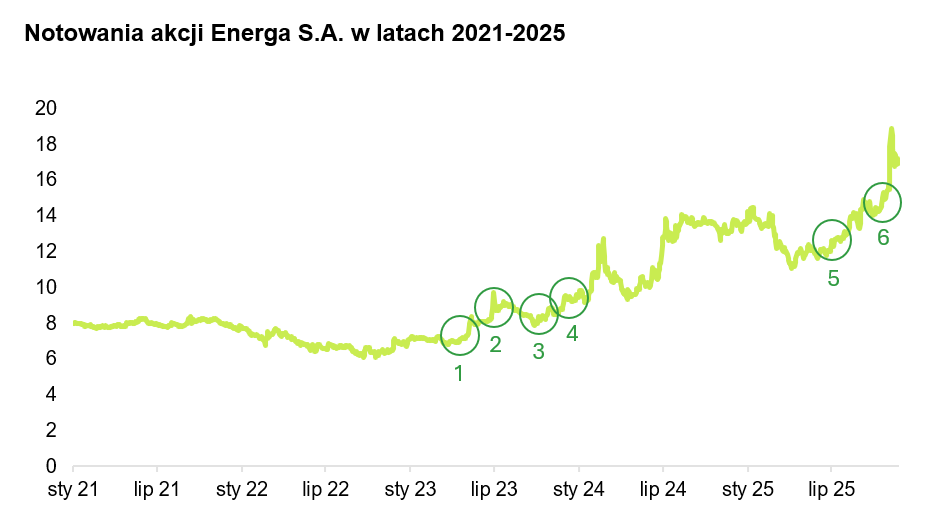

Orlen/Energa

Europejski Bank Inwestycyjny i Grupa ORLEN podpisały umowę kredytową o wartości 900 milionów złotych na finansowanie projektów wspierających transformację energetyczną w Polsce. Środki przeznaczone zostaną na inwestycje w sieć dystrybucyjną spółki Energa Operator, której większościowym właścicielem jest ORLEN. Wsparcie EBI pozwoli na wzmocnienie i rozbudowę sieci energetycznej w północnej i środkowej Polsce, w tym na przyłączanie nowych odnawialnych źródeł energii (OZE). To pierwsza umowa z zatwierdzonej przez EBI łącznej puli 3,5 mld zł na wzmocnienie sieci spółki Energa Operator w latach 2024-25.

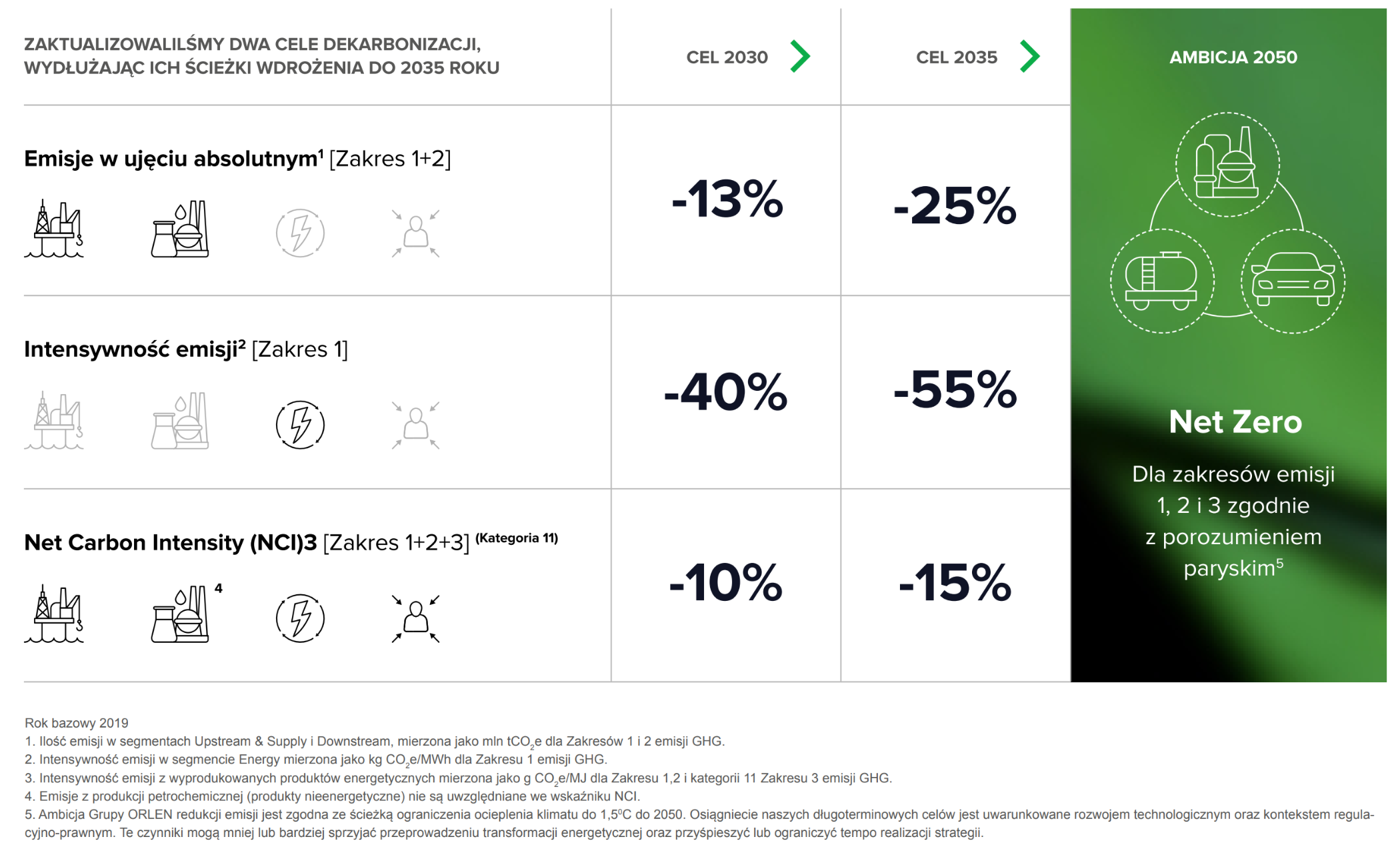

W ramach zaktualizowanej strategii dekarbonizacji, Grupa ORLEN planuje dokonać redukcji emisji CO2 w trzech etapach – do 2030 r., do 2035 r., z celem osiągnięcia „Net Zero” w 2050 r.

Wpływ najważniejszych zmian związanych z transformacją energetyczną oraz OZE na rynkową wycenę akcji Energi został przedstawiony na wykresie poniżej.

- Podpisanie nowelizacji ustawy 10H- 700m.

- Otrzymanie od skarbu państwa propozycji zakupu aktywów węglowych.

- Zamknięcie finansowania projektu Baltic Power 1,1 GW.

- Odblokowanie środków KPO dla Polski.

- Rezygnacja NABE z nabycia aktywów węglowych od spółek energetycznych.

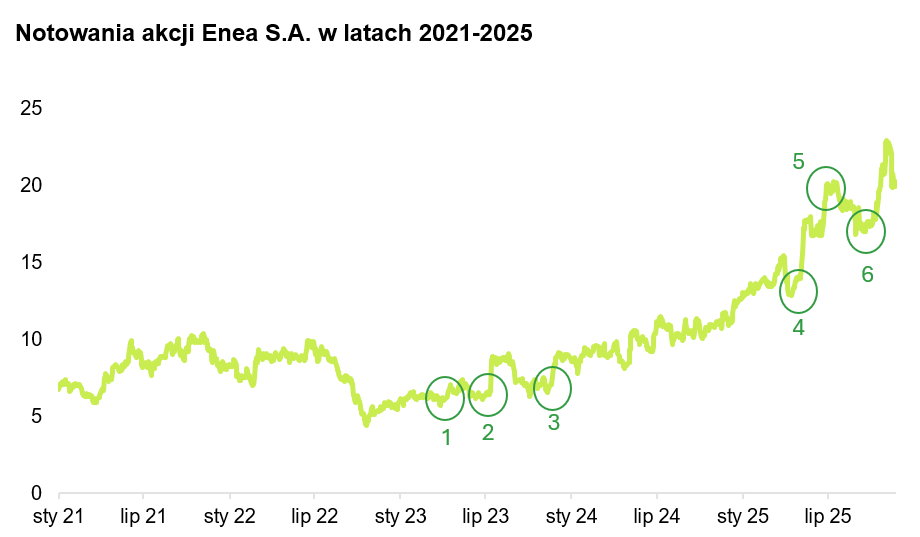

Enea

Wpływ najważniejszych zmian związanych z transformacją energetyczną oraz OZE na rynkową wycenę akcji Enei został przedstawiony na wykresie poniżej.

- Podpisanie nowelizacji ustawy 10H- 700m.

- Otrzymanie od skarbu państwa propozycji zakupu aktywów węglowych.

- Odblokowanie środków KPO dla Polski.

- Otrzymanie z BGK 9 mld PLN (KPO).

- Rezygnacja NABE z nabycia aktywów węglowych od spółek energetycznych.

- Zwiększenie pożyczki z BGK (KPO) o dodatkowy mld PLN.

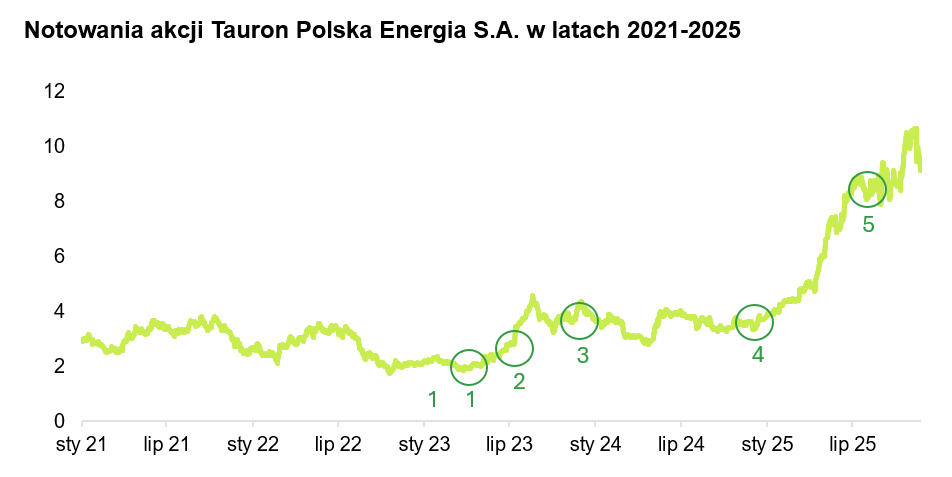

Tauron Polska Energia

Wpływ najważniejszych zmian związanych z transformacją energetyczną oraz OZE na rynkową wycenę akcji Tauron PE został przedstawiony na wykresie poniżej.

- Przejęcie Tauron Wydobycie przez skarb państwa; podpisanie nowelizacji ustawy 10H- 700m.

- Otrzymanie od skarbu państwa propozycji zakupu aktywów węglowych.

- Odblokowanie środków KPO dla Polski.

- Otrzymanie 11 mld PLN pożyczki z BGK (KPO).

- Rezygnacja NABE z nabycia aktywów węglowych od spółek energetycznych; Dodatkowe 5 mld PLN pożyczki (KPO).

Wnioski

Wpływ transformacji energetycznej na wyceny producentów i dystrybutorów energii był w ostatnich latach najwyraźniej zarysowany od momentu uruchomienia preferencyjnych pożyczek w ramach Krajowego Planu Odbudowy. Zarówno ogłoszenie uruchomienia programu, jak i pozyskanie kolejnych transza finansowania spotykały się z pozytywną reakcją rynku i skutkowały istotnymi wzrostami wycen giełdowych spółek energetycznych. Reakcja uczestników rynku była również widoczna w konsekwencji decyzji rządu najpierw o nabyciu aktywów węglowych spółek energetycznych w lipcu 2023 r., skutkującej wzrostami wycen walorów, a następnie spadkami cen akcji w lipcu 2025 r. spowodowanymi rezygnacją z tego planu.

Europejski Zielony Ład wprowadza szereg regulacji, które na różny sposób wpływają na podmioty z sektora energetycznego. W obszarze wycen i kapitału, wynikiem jest znacząca korekta wartości w dół dla aktywów węglowych, a z drugiej strony premia dla OZE. Aby poprawnie uwzględnić wpływ regulacji na wartość podmiotu, niezbędne jest rozbudowanie modeli finansowych o scenariusze regulacyjne, takie jak ceny CO2, taksonomię, czy warunki systemu handlu emisjami. W obszarze finansowania należy zwrócić uwagę, iż dostęp do środków UE (Fundusz Modernizacyjny, Europejski Bank Inwestycyjny) wpływa na obniżenie kosztu kapitału. Nowe zmiany wiążą się z wyższymi kosztami raportowania w kontekście ESG, jednak dzięki temu odpowiedzialne społecznie, zmodernizowane podmioty budują wartość oraz zwiększają swoją wiarygodność na rynku.