Jedną z informacji, jakie można odczytać ze sprawozdania finansowego przedsiębiorstwa, są jego transakcje z podmiotami powiązanymi (w tym m.in. przychody, koszty, należności i zobowiązania). Informacja ta może być przydatna zarówno w zakresie analizy ogólnej rentowności danej spółki oraz grupy kapitałowej, jak i w zakresie analizy płynności. Jednocześnie różne regulacje w nieco inny sposób podchodzą do określenia zbioru jednostek, które powinny być uznawane za podmioty powiązane.

Transakcje z jednostkami powiązanymi co do zasady powinny być przeprowadzane na warunkach rynkowych, tj. takich, na jakich odbyłyby się, gdyby były dokonywane z podmiotami niepowiązanymi. Jednocześnie ryzyko manipulacji w tym zakresie jest w ich przypadku z natury istotnie wyższe, gdyż celem właścicieli obu podmiotów w takim przypadku niekoniecznie musi być uzyskanie najlepszych warunków z perspektywy każdej ze stron, a – przykładowo – optymalizacja podatkowa. Z tego względu ocena rentowności danej firmy może okazać się niewłaściwa.

Transakcje z podmiotami powiązanymi charakteryzują się także odpowiednio mniejszym ryzykiem, jeśli chodzi o płynność spółki. Co do zasady, istotnym wskaźnikiem ryzyka utraty płynności przedsiębiorstwa jest ujemny kapitał obrotowy netto. W praktyce jednak, jeśli znaczną część zobowiązań krótkoterminowych stanowią zobowiązania wewnątrzgrupowe, ryzyko to może być zdecydowanie niższe. Przykładowo, w ramach niektórych grup kapitałowych popularne jest finansowanie pożyczkami grupowymi, które są przedłużane na bieżąco, w momencie wygaśnięcia poprzedniej umowy. W takim przypadku, jeśli pożyczka wygasa w kolejnym roku i zobowiązanie jest ujęte jako krótkoterminowe, najprawdopodobniej kapitał obrotowy będzie ujemny, jednak poziom ryzyka utraty płynności będzie istotnie różny od sytuacji, w której na miejscu tej pożyczki byłby np. kredyt bankowy.

Jednocześnie, w zależności od przyjętej podstawy sporządzenia sprawozdania finansowego (ustawa o rachunkowości lub MSSF) zakres jednostek uwzględnionych w kategorii powiązanych będzie odpowiednio inny. Definicja jednostki powiązanej według ustawy o rachunkowości jest znacznie węższa niż w przypadku MSSF.

Jednostki powiązane według ustawy o rachunkowości

Art. 3 ust. 1 pkt. 43 określa jednostki powiązane jako dwie lub więcej jednostek wchodzących w skład grupy kapitałowej. Automatycznie zatem, ze zbioru jednostek powiązanych wyłączono osoby fizyczne. Grupą kapitałową w myśl ustawy o rachunkowości jest bowiem jednostka dominująca wraz z jednostkami zależnymi. Jednocześnie definicje jednostki dominującej (Art. 3 ust. 1. pkt. 37 ustawy) oraz jednostki zależnej (Art. 3 ust. 1. pkt. 39 ustawy) zawężają te pojęcia wyłącznie do spółek handlowych (w przypadku jednostki dominującej – także przedsiębiorstw państwowych).

Definicja jednostki dominującej określa jednocześnie, że jest to jednostka, która sprawuje kontrolę nad jednostką zależną, czyli w praktyce posiada więcej niż 50% udziałów w tej jednostce (lub posiada, w oparciu o inne podstawy, uprawnienia do kierowania polityką finansową i operacyjną tej jednostki). Oznacza to, że w przypadku, gdy jeden z udziałowców danej spółki nie spełnia tej definicji (np. posiada 45% udziałów w jednostce i nie spełnia pozostałych kryteriów Art. 3 ust. 1 pkt. 37 UoR), nie stanowi on jednostki powiązanej w myśl przepisów ustawy o rachunkowości.

Zbiór jednostek powiązanych w ramach ustawy rachunkowości jest zatem jak widać dość mocno ograniczony. Zupełnie inaczej sytuacja przedstawia się w przypadku MSSF.

Jednostki powiązane według MSSF

W przypadku międzynarodowych standardów sprawozdawczości finansowej, zagadnienie podmiotów powiązanych zostało opisane głównie w MSR 24 Ujawnianie informacji na temat podmiotów powiązanych. Ujęta w tym standardzie definicja wskazuje, że jednostką powiązaną może być zarówno inna spółka jak i osoba fizyczna. Ponadto, jednostka staje się jednostką powiązaną nie tylko w przypadku sprawowania kontroli nad inną jednostką, ale także w przypadku posiadania współkontroli lub znaczącego wpływu. Jednostkami powiązanymi są także między innymi:

jednostki będące wspólnymi przedsięwzięciami tego samego trzeciego podmiotu

członkowie kluczowego personelu kierowniczego danej jednostki (Zarząd)

jednostka świadcząca usługi kluczowego personelu kierowniczego na rzecz innej jednostki

Pełen katalog podmiotów powiązanych określa punkt 9 ww. standardu.

Przykłady praktyczne

Poniżej przedstawiono kilka przykładów praktycznych zastosowania obu podejść.

Przykład 1

Udziałowcami Spółki A są: osoba fizyczna posiadająca 70% udziałów oraz Spółka B (spółka z o.o.), posiadająca 30% udziałów, niespełniająca kryteriów Art. 3 ust. 1 pkt. 37 UoR.

Podejście MSSF: Wszystkie 3 podmioty są względem siebie podmiotami powiązanymi

Podejście UoR: Wszystkie 3 podmioty są względem siebie podmiotami niepowiązanymi

Przykład 2

Spółka A posiada 60% udziałów w Spółce B, która z kolei posiada 30% udziałów w Spółce C. Pozostałe 70% udziałów w Spółce C posiadają inne podmioty.

Podejście MSSF: Wszystkie 3 podmioty są względem siebie podmiotami powiązanymi

Podejście UoR: Spółka A jest jednostką powiązaną względem Spółki B i vice versa. Spółka C pozostaje podmiotem niepowiązanym względem Spółki A oraz Spółki B.

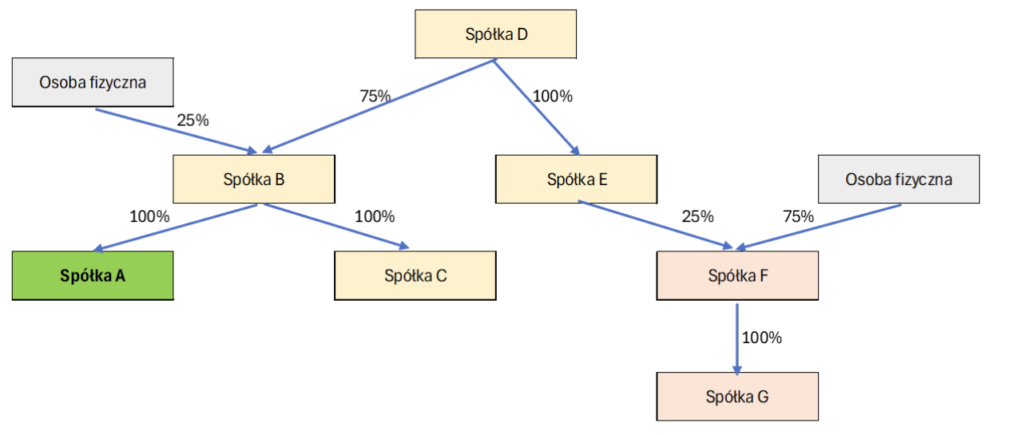

Przykład 3

Struktura grupy kapitałowej wygląda następująco:

Podejście MSSF: Dla Spółki A wszystkie podmioty na powyższym wykresie są podmiotami powiązanymi

Podejście UoR: Dla Spółki A podmiotami powiązanymi będzie:

Spółka B – jednostka dominująca niższego szczebla (spółka „matka”)

Spółka C – inna jednostka zależna w ramach grupy kapitałowej (spółka „siostra”)

Spółka D – jednostka dominująca wyższego szczebla (spółka „babka”)

Spółka E – inna jednostka zależna w ramach grupy kapitałowej

Spółka F oraz Spółka G nie będą tutaj jednostkami powiązanymi, gdyż Spółka E nie posiada nad nimi kontroli przez co nie należą one do grupy kapitałowej.