Baker Tilly TPA Index: polska gospodarka na późnym etapie cyklu, szok naftowy zmienia reguły gry

Nasza publikacja ukazuje się regularnie już od ponad 5 lat, dzięki czemu możemy obserwować zmiany wskaźnika Baker Tilly TPA Index w czasie. Najnowszy odczyt pokazuje, że po ponad dwuletniej stabilizacji Index zbliża się do strefy szczytu koniunkturalnego.

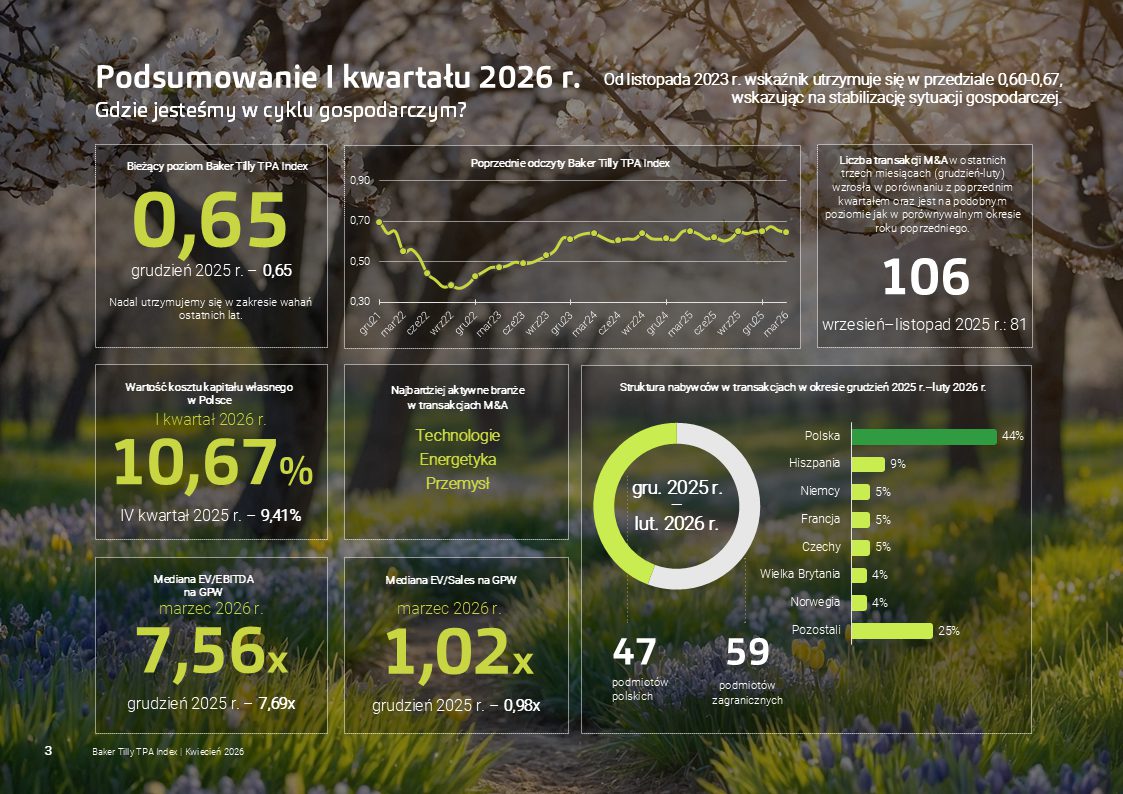

W bieżącym odczycie Index wynosi 0,65 – tyle samo, co w grudniu 2025 r. – przy czym na początku roku – w styczniu – przejściowo osiągnął najwyższy wynik tego cyklu, czyli 0,67. Mimo wyraźnej poprawy aktywności gospodarczej w pierwszych miesiącach 2026 r., eskalacja konfliktu na Bliskim Wschodzie istotnie zmieniła perspektywy na kolejne kwartały.

W tej edycji przygotowaliśmy także dodatek o znaczeniu wzrostu dla wartości przedsiębiorstwa. Analiza pokazuje, że tempo wzrostu bezpośrednio przekłada się na wycenę – zarówno w modelach dochodowych (DCF), jak i w podejściu rynkowym (mnożnikowym), a każdy dodatkowy punkt procentowy wzrostu przychodów w spółkach NASDAQ100 podnosi mnożnik EV/Sales średnio o 0,27. Publikację uzupełnia komentarz makroekonomiczny dr Marcina Mazurka, głównego ekonomisty mBanku, dotyczący m.in. wpływu szoku naftowego na politykę pieniężną i perspektyw wzrostu PKB.

Wybrane wnioski z odczytu Indexu za I kwartał 2026 r.

Poznaj pozostałe wnioski ekspertów na temat m.in. aktywności w M&A, sytuacji na GPW, kosztu kapitału własnego oraz dodatku o znaczeniu wzrostu dla wartości przedsiębiorstwa:

Index na poziomie 0,65 – wyjście ze stabilizacji, ale wciąż poniżej strefy szczytu: bieżący poziom Baker Tilly TPA Index wynosi 0,65, czyli tyle samo co w grudniu 2025 r. W styczniu 2026 r. wskaźnik przejściowo osiągnął 0,67 – najwyższy wynik tego cyklu – wychodząc z trwającej od listopada 2023 r. stabilizacji w przedziale 0,60-0,65. Strefa szczytu koniunkturalnego (powyżej 0,70) nie została jednak wciąż osiągnięta.

M&A powyżej średniej z ostatnich trzech lat: w analizowanych trzech miesiącach (grudzień 2025 r. – luty 2026 r.) zrealizowano 106 transakcji fuzji i przejęć w Polsce (vs 81 w poprzednim kwartale oraz 105 rok wcześniej). Aktywność transakcyjna wyraźnie wzrosła, choć udział inwestorów lokalnych spadł z 52% do 44%.

GPW w górę na początku roku, korekta w marcu po wybuchu konfliktu: początek 2026 r. przyniósł dynamiczne wzrosty indeksów na GPW o 7-10%. Wybuch wojny pomiędzy USA i Izraelem a Iranem doprowadził do korekty notowań w marcu, jednak na koniec kwartału indeksy nadal pozostawały kilka procent powyżej wartości z końca 2025 r. Mnożniki wycen spółek publicznych są już od jakiegoś czasu na cyklicznie wysokich poziomach.

Koszt kapitału własnego wyraźnie wyżej: przeciętną wartość kosztu kapitału własnego w gospodarce szacujemy obecnie na 10,67% (vs 9,41% kwartał wcześniej). Wzrost wynikał z wyższej stopy wolnej od ryzyka (5,90% na 31.03.2026 r. vs 5,18% na 31.12.2025 r.) oraz wyższej premii za ryzyko rynkowe (4,77% vs 4,23%).

Jak podkreśla ekspert dr Marcin Mazurek, główny ekonomista mBank – „Niska inflacja w Polsce miała otworzyć przestrzeń do dalszego luzowania polityki pieniężnej. Sytuacja zmieniła się gwałtownie po eskalacji napięć na Bliskim Wschodzie i ataku USA oraz Izraela na Iran. Skok cen ropy nie tylko podbił krótkookresową ścieżkę inflacji, lecz także znacząco skomplikował prowadzenie polityki pieniężnej”.

W komentarzu zwraca uwagę m.in. na:

wejście Rady Polityki Pieniężnej w tryb oczekiwania i obserwowania,

brak silnych efektów drugiej rundy mimo szoku naftowego,

osiągnięcie płaskowyżu inwestycyjnego w 2027 r. i wyraźne wyhamowanie dynamiki inwestycji,

możliwy powrót dyskusji o obniżkach stóp procentowych dopiero w kolejnym roku.

Znaczenie wzrostu dla wartości przedsiębiorstwa – dodatek edycji

W tej edycji opracowania analizujemy, w jaki sposób tempo wzrostu kształtuje wartość przedsiębiorstwa – zarówno w modelach dochodowych (DCF), jak i w podejściu mnożnikowym.

Pokazujemy m.in., że w modelu Gordona niewielkie zmiany tempa wzrostu mogą prowadzić do istotnych zmian wyniku wyceny – przy koszcie kapitału wynoszącym 10% wzrost na poziomie 1% generuje wartość równą ok. 11-krotności przepływu bazowego, a przy 5% wzrostu już 20-krotność.

W raporcie opisujemy także aspekt praktyczny – wzrost sam w sobie nie zawsze tworzy wartość – kluczowe znaczenie ma relacja między stopą zwrotu z inwestowanego kapitału (ROIC) a jego kosztem (WACC). Wzrost generuje wartość tylko wtedy, gdy przedsiębiorstwo inwestuje w projekty o dodatniej wartości bieżącej netto.

Aktywność w M&A – powrót dynamiki, ale ostrożność pozostaje

W analizowanym okresie grudzień 2025 r. – luty 2026 r. zrealizowano w Polsce 106 transakcji M&A, czyli więcej niż w poprzednim kwartale (81) i na podobnym poziomie jak rok wcześniej (105). Aktywność pozostaje powyżej średniej z ostatnich trzech lat, a najbardziej aktywne branże transakcyjnie to: technologie, energetyka oraz przemysł. Natomiast w całym 2025 r. przeprowadzono 342 przejęcia, o 16% mniej niż w 2024 r., a trudna sytuacja geopolityczna może schłodzić rynek M&A w najbliższych miesiącach.

Więcej na ten temat w naszej publikacji.

GPW i wyceny – mocny start roku, korekta po wybuchu wojny

I kwartał 2026 r. przyniósł wzrosty głównych indeksów GPW – WIG wzrósł o 4,5%, a WIG20 o 4,9% w porównaniu z końcem 2025 r.

Jednocześnie raport wskazuje, że:

mediana mnożnika EV/EBITDA wyniosła 7,56x, a EV/Sales 1,02x – obie wartości powyżej długoterminowych średnich,

P/E osiągnął poziom 11,5x, blisko szczytowych poziomów z poprzednich cykli,

wszystkie mnożniki wyszły ze strefy niskich lub umiarkowanych wycen i przesunęły się w kierunku podwyższonych lub dość wysokich wycen.

W raporcie prezentujemy m.in. aktualne poziomy mnożników oraz ich odniesienie do długoterminowych średnich.

Koszt kapitału własnego – przeciętnie 10,67%

W bieżącej edycji szacujemy przeciętną wartość kosztu kapitału własnego w gospodarce na 10,67% (wzrost z 9,41% w poprzednim kwartale). W praktyce oznacza to, że finansowanie działalności kapitałem własnym jest wyraźnie droższe niż kwartał wcześniej, co może skłaniać do większej selektywności w podejmowaniu inwestycji oraz sprzyjać wyjściom z inwestycji przy obecnie wysokich wycenach rynkowych.

Czym jest Baker Tilly TPA Index?

Baker Tilly TPA Index to cykliczna publikacja, w której na bieżąco podsumowujemy aktualną sytuację gospodarczą i jej perspektywy dla Polski, a także prezentujemy dane dotyczące aktywności transakcyjnej w naszym kraju oraz poziomy wycen na GPW w Warszawie. Dodatkowo aktualizujemy nasze szacunki dotyczące kosztu kapitału dla poszczególnych sektorów oraz uzupełniamy publikację treściami dotyczącymi finansów przedsiębiorstw, czy też prawnych lub podatkowych aspektów działalności firm.

Wszystko po to, aby – mimo obecnych trudnych warunków – możliwe było działanie, reagowanie, planowanie i przede wszystkim realizowanie zakładanych celów biznesowych.